Prof. Dr. Onur Hamzaoğlu

Kocaeli Dayanışma Akademisi –

Bu yılki bütçe değerlendirme yazımızda öncekilerle neredeyse benzer bir başlangıç yapmamız, iki konuyu yineleme pahasına paylaşmamız gerekiyor. Bunlardan bir tanesi, genel bütçe olarak bahsedilen metnin yasama tekniği açısından ne olduğu ve Resmi Gazete’de yayımlanana kadar nasıl bir süreç izlendiği. Diğeri de genel bütçenin içeriğinin politik ekonomideki anlamı.

Genel bütçe nedir?

Başbakan Yıldırım, “2018 Yılı Merkezi Yönetim Bütçe Kanunu Tasarısı”nı 16 Ekim 2017 tarihli bir üst yazı ile TBMM Başkanlığı’na gönderdi. TBMM Başkanlığı da gelen Tasarıyı görüşülmek üzere ilgili komisyona, TBMM Plan ve Bütçe Komisyonu’na hızlı bir biçimde iletti. Yapılan takvim çerçevesinde tüm bakanlar 2018 Yılı Merkezi Yönetim Bütçe Kanunu Tasarısı’nın kendileriyle ilgili bölümleri hakkında komisyona sunum yaptılar. Sunum sonrasında komisyon üyeleri tarafından sorulan soruları yanıtladılar. Plan ve Bütçe Komisyonu, Tasarı ile birlikte hazırladığı 503 sayfalık raporunu TBMM Başkanlığı’na iletti. Bu aşamanın ardından Tasarı ve ek’li rapor, TBMM Genel Kurulu’na gönderildi. Burada önce maddeler halinde tek tek görüşüldü ve oylandı. Bu aşama tamamlandıktan sonra da 22 Aralık 2017’de gerçekleşen 26. Dönem, 3. Yasama Yılı’nın 45. Birleşimi’nde bütünü hakkında yeniden görüşme yapıldı ve (elektronik)açık oylama ile oylandı. Tutanağın 87. sayfasında yer alan bilgiye göre, oylamaya katılan toplam 426 milletvekilinden 124’ü ret, 305’i kabul oyu kullandı. AKP milletvekilleri ve bakanlar sonucu ayakta alkışladı. AKP’liler tarafından alkışlanan Türkiye’nin 2018 yılı merkezi yönetim bütçe toplamı(Hazine yardımları ve gelirden ayrılan pay hariç) 762milyar 753.3milyon TL. Uygulama süresi bir yıl ile sınırlı olan “2018 Yılı Merkezi Yönetim Bütçe Kanunu” bu aşamadan sonra, Cumhurbaşkanı’nın onayına sunulacak, ardından Resmi Gazete’de yayımlanmasıyla uygulamaya girecek.

Bunun yanı sıra, bu yasanın-genel bütçenin içeriği diğer yasalardan farklı olarak her zaman, toplumsal kaynağın nasıl oluşturulacağının ve kullanılacağının, kimlerden alınıp kimlere ve ne için verileceğinin bir başka ifadeyle, sınıflı toplumlarda sınıf mücadelesinin durumunu ortaya koyan bir göstergedir. Genel bütçe gelirlerinin önemli kısmı zenginlik, kâr, rant ve faizden alınan vergilerle mi oluşuyor? Yoksa, esas itibariyle işçilerin, emekçilerin, köylülerin, esnafın, yoksulların diğer bir ifadeyle, emek gücünü satarak ya da kendi emekleriyle yaşamak durumunda olanların ellerindeki, avuçlarındaki paraların ikinci defa vergilendirilmesine dayanan dolaylı vergilerle mi oluşuyor? Bütçede toplumsal hizmet sunumları için ayrılan pay ne büyüklükte vb. birçok soruyu yanıtlayarak bu durumu değişik yönleriyle yanıtlayabiliriz.

Başlarken belirtmekte yarar görüyorum. Her yıl olduğu gibi bu yıl da bütçe kanunu tasarısı neredeyse TBMM’ye gönderildiği gibi yasalaştı. Genel Kurul tutanaklarını incelediğinizde sizlerin de göreceği gibi, görüşmelerde bütçe içeriği neredeyse hemen hiç ele alınmadı. Hükümet’e rağmen, içeriğinde değişiklik yapılamayacağı bilindiğinden olsa gerek, muhalefet milletvekilleri tarafından, ülkede yaşanmakta olan sorunların TBMM tutanaklarına geçirilebilmesini sağlayacak konuşmaların yapılması tercih edildi.

Yukarıdaki geniş giriş bölümünün hemen ardından genel bütçe gelirlerinin temel kaynağının ne(ler)/kim(ler) olduğunun ortaya çıkartılması ile devam etmek istiyorum.

2018 genel bütçesinde de amaç değişmedi

Türkiye’de kurumlar vergisi dendiğinde, çok genel olarak, şirketlerin her türden giderlerini çıkardıktan sonra kâr-sermaye birikimi olarak belirttikleri bölüm üzerinden ödemeleri gereken vergi anlaşılır. Diğer bir ifadeyle, devletin patronlardan alabildiği esas verginin adı kurumlar vergisidir. Patronlar, 1999 yılında kâr-sermaye birikimlerinin %46’sını gelir-kurumlar vergisi olarak ‘öderken’, bu oran AKP Hükümetleri döneminde 2003 yılında %30’a ve 2006 yılından itibaren de %20’ye düşürülmüştür.

Öte yandan KDV, ÖTV vb. dolaylı vergilerin oranı, harcama ederinin 1986 yılında %10’u, 1990 yılında %12’si iken, yine AKP Hükümetleri döneminde, 2005 yılından itibaren %18’e yükseltilmiştir. Bu vergi pırlanta satın alanlar tarafından ödenmezken, ekmek, sebze ve meyve, elektrik, su, doğal gaz, buzdolabı, ayakkabı, simit, şehir içi ve şehirler arası her türlü ulaşım gideri, sağlık hizmeti, kitap, gazete ile akar yakıt vb. için ödenmek zorunda olunan düzenlemelerin varlığını da anımsamamız gerekir. Bu durum, AKP Hükümetleri ile patronların-burjuvazinin ilişkisinin nasıl bir içerikte olduğunun bilinmesi adına önemli bir veri olarak değerlendirilmelidir.

AKP hükümetleri döneminde, bütçenin vergi gelirleri içinde kurumlar vergisinin gelir ve kazanç üzerinden alınan vergi gelirleri içindeki payı; 2011 yılında %36.4’iken, 2013 yılında %32.3’e, 2015 yılında %29.6’ya ve 2016 yılında da %31.9’a gerilemiştir. Başka bir ifadeyle maaş ve ücretlerden alınan verginin payı 2011 yılında %63.6’iken 2016 yılında %68.1’e yükselmiştir(Tablo 1).

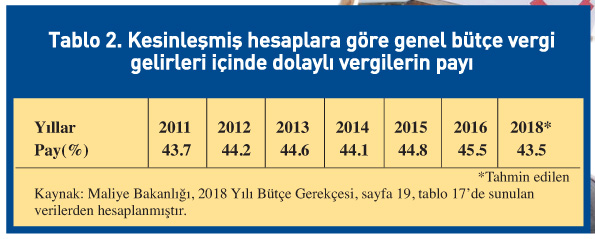

Yukarıda belirtildiği gibi, AKP Hükümetleri döneminde bir yandan dolaylı vergilerin diğer bir ifadeyle, vergisi ödenmiş gelirlerin yeniden vergilendirilmesinin ya da yoksula, ücretliye dayanan vergilerin oranı yıllar içinde artırılırken, öte yandan bu vergi grubundan toplanan vergilerin payı da yıllar içinde artış göstermektedir. Kesinleşmiş hesaplara göre, vergi gelirleri toplam tahsilatının 2011 yılında %43.7’si, 2015 yılında %44.8’i ve 2016 yılında da %45.5’i genel olarak dolaylı vergilerden oluşmuştur(Tablo 2).

Her iki tabloda paylaşılan bilgiler, 2018 yılı dışında kesinleşmiş verilere dayanmaktadır. Önceki yıllarda tahmin edilen verilerle kesinleşen veriler arasında her zaman, patronların lehine değişim olmuştur. Örneğin, kurumlar vergisinin payı daha düşük, dolaylı vergilerin payı tahmin edilene göre daha yüksek olarak gerçekleşmiş, dolayısıyla da kesinleşmiştir. Nerdeyse yasalaşmış bu gerçekleşme durumu da göz önüne alındığında, önceki yıllarda olduğu gibi, 2018 yılında da bütçenin mutlak patronlardan yana bir hükümet tutumu olduğu, dolayısıyla aynı zamanda da 15 yıllık bir AKP hükümeti tutumu olduğunu söyleyebiliriz. Başka bir ifadeyle, 2018 yılı bütçesiyle, işçiden, emekçiden, köylüden, küçük esnaftan, işsizden ne bulunursa gelir olarak alınarak oluşturulması yasalaştırılmış olan bir merkezi yönetim bütçesiyle daha karşı karşıyayız!

Bu bağlamda, her iki tablonun bizlere sunduğu bilgiyi, “Türkiye’de vergiyi ücretli dar gelirliler, yoksullar, ücretliler ödüyor” ya da “Türkiye’de patronlardan-zenginlerden alınan vergi devede kulak kadar” biçiminde özetleyebiliriz.

AKP’nin karakolları da kamu harcamaları da şeffaf değil

Önceki hükümetler döneminde rastlanmayan bir AKP/sermaye tutumunu bu çalışma vesilesiyle paylaşmak istiyoruz. Bilindiği gibi, mevzuatımız gereği tüm kamu kurum ve kuruluşlarının yıl sonu bilançoları (gelir ve giderleri) Sayıştay tarafından incelenir ve raporlanır. Söz konusu raporlar, hükümet eliyle TBMM’ye gönderilir ve ilgili komisyonlarda değerlendirilip, genel kurulda görüşülerek kabul edildikten sonra kesinleşmiş olur. AKP Hükümetleri döneminde, bu raporlar, bir süredir TBMM’ye sunulmuyor, yasamanın denetiminden kaçırılıyor. AKP Hükümetleri’nin başlangıçtan itibaren kamusal denetimlerle ilgili rahatsızlıkları bununla da sınırlı değil. AKP Hükümetleri, kamu harcamalarının çok büyük bölümünü bütçe kapsamı dışında gerçekleştiriyor. Tablo 3’te de görüldüğü gibi, genel bütçe ödeneklerinin gayri safi yurtiçi gelir(GSYG) içindeki payının yıllar içinde azalması da bunun bir kanıtı olarak ortaya çıkıyor.

Tabloyu incelerken, rakamları 2017 Bütçesi yazımızla karşılaştıran okurlar aynı yılların farklı değerlere sahip olduğunu göreceklerdir. Söz konusu durumun, AKP kadrolarının, 2017 yılında, GSYG’nin hesaplanmasında temel bazı değişiklikler (olmayanı olmuş gibi gösteren) yapmasından kaynaklandığını belirtmemiz gerekir.

İkinci bir örnek ise tarihsel bir öneme sahip olup, 2016 yılında yasalaşan ve ilk kez 2017 yılı bütçesinde uygulanan, 6767 sayılı Yasa’nın, ‘Aktarma, ekleme, devir ve iptal işlemleri’ bölümünün yer aldığı, 6. Maddesi’nde yapılan düzenleme ile 2016 yılı ve önceki yılların bütçelerinden önemli bir fark içeriyor. Buna göre, genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, bütçelerine konulan ve toplamı 762.8milyar TL olan ödeneklerinin yüzde 10’unu (76.3milyar TL) kamu idareleri bütçeleri arasında aktarmaya yetkili kılındı. Söz konusu yüzde 10’luk pay Türkiye tarihinde büyüklük olarak bir ilk olmuştur. Ayrıca, bu payın sağladığı aktarmanın miktarı da hiç küçük bir rakam değil. Örneğin bu meblağ, Sağlık Bakanlığı (SB)’nin 2018 yılı bütçesinin (37.6milyar TL) iki katında daha fazladır. Bu durum, bütçenin azımsanmayacak bir bölümünü daha baştan TBMM denetimi dışına çıkarmak anlamına gelmektedir. Çünkü böyle bir miktarla, çok farklı alanlarda, önemli düzeyde yatırım ya da uygulama değişikliği yapılması ya da yapıldığı zamana ait döviz kurları üzerinden sabitlenmeyen, yabancı para karşılığı Hazine garantili ihalelerin (köprü, tünel, otoyol, metro, havaalanı vb.), son bir yılda Amerikan doları ve Avro karşısında TL’nin büyük değer kaybı(devalüasyon) nedeniyle, bu para birimleri üzerinden yapılmış olan kamu ihalelerinin bedellerinin şirketlere ödenmesinde açığa çıkan farkın karşılanmasında kullanılmasını da sağlamaktadır. Söz konusu kaynak, ilk uygulamanın gerçekleştirildiği 2017 yılı bütçesinde büyük ölçüde bu amaçla kullanılmıştır.

Kur farkı-devalüasyon, merkezi yönetim dış borç ödemeleri için de önemli bir sorun oluşturmaktadır. Maliye Bakanlığı’nın, 2018 Yılı Bütçe Gerekçesi metninin 199. sayfasındaki verilerine göre, merkezi yönetim dış borcu 134milyar 240milyon dolardır. Söz konusu borç, Merkez Bankası kurlarına göre, 2 Ocak 2017’de 475milyar 948milyon TL iken, aynı miktardaki borç, yalnızca kur farkı nedeniyle, 1 Aralık 2017 tarihinde, 53milyar 683milyon TL artarak, 529milyar 631milyon TL’ye yükselmiştir.

AKP’nin 2018 yılı programı

Başbakan’ın “2018 Yılı Merkezi Yönetim Bütçe Kanunu Tasarısı”nı TBMM’ye göndermeden yaklaşık bir hafta kadar önce Bakanlar Kurulu tarafından, 400 sayfalık bir hacme sahip, başlığını “2018 Yılı Programı” olarak özetleyebileceğimiz bir metni karar altına almasını önemsiyoruz. Çünkü, Resmi Gazete’nin 28 Ekim 2017 tarihli 30224 sayılı Mükerrer nüshasında, “11 Ekim 2017 tarihli ve 2017/10924 sayılı 2018 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Bakanlar Kurulu Kararı Eki” biçiminde yayımlanan bu metin, AKP’nin 2018 yılı için neleri hedeflediğini deşifre ediyor. Başka bir yönü ile yasama organının da orada kabul edilen “2018 Yılı Merkezi Yönetim Bütçe Kanunu”nun da göstermelik olduğunu ortaya koyuyor.

Programdaki bazı saptamaları paylaşarak ilerleyelim;

“ … küresel büyüme 2008 krizi öncesinin altında seyretmektedir. … Orta vadede güçlü ve sürdürülebilir büyüme için özellikle gelişmekte olan ekonomilerde daha fazla reforma ihtiyaç duyulmaktadır.” … “Sosyal güvenlik sistemine yapılan transferlerde … düşüş beklenirken, jeopolitik riskler ve küresel terörle mücadelede artan savunma ve güvenlik ihtiyaçlarına düzenli kaynak sağlanması amacıyla SSDF paylarına … artış yapılması programlanmıştır.” … “2018 yılında kamu özel işbirliği (KÖİ modeli) çerçevesinde tamamlanıp hizmete alınan şehir hastanelerinin cari giderlerini karşılamak üzere mal ve hizmet alım giderlerine 1.3milyar TL, bina kullanım ve zorunlu hizmetler için sermaye giderlerinde 1.3milyar TL (toplam 2.6milyar TL) harcama programlanmıştır. Yine KÖİ modeli çerçevesinde tamamlanan ulaştırma projeleri kapsamında verilen talep garantilerinin finansmanı için cari transferlere 3.6milyar TL ilave edilmiştir.”

Bu saptamaların ilki, IMF’nin Ekim 2017 raporundaki saptamanın kopya edilmiş halidir. Diğerlerine gelince, aynı programda TÜBİTAK Ar-Ge projeleri için toplam 1.4milyar TL ayıran AKP Hükümeti’nin yalnızca şehir hastaneleri üzerinden 2.6milyar TL ve köprü, havaalanı, tünel ve otoyol üzerinden de 3.6milyar üzere, toplam 6.2milyar TL ek harcamayla ulusötesi sermayeye-merkez kapitalist ülkelere kaynak aktarmadaki rolünü ve gönüllüğünü ortaya konmaktadır. Bu yaklaşım kapsamında da görüldüğü gibi, hem ulusötesi sermaye hem de AKP Hükümeti için şehir hastaneleri de otoyol, köprü vb. ulaşım hizmetleri de aynı başlık altında ele alınmaktadır.

Programın ilerleyen sayfalarında sağlık özel bir başlık olarak ele alınıyor ve mevcut durum belirtiliyor: “… fiziki alt yapı ve sağlık personelinin kent-kır ve bölgeler arası dağılımındaki farklılıklar ile sağlık hizmetlerinin finansmanının sürdürülebilirliğine ilişkin ihtiyaçlar önemini korumaktadır. Bebek ölüm hızı, … bölgesel farklılıklar önemini korumaktadır. … Sağlık hizmetlerine olan talep her yıl artmakta olup 2007-2016 döneminde hastanelere yapılan toplam müracaat sayısı %79,7 artarken, özel sektörde bu artış %190,6 olarak gerçekleşmiştir. … Yatakların ve sağlık tesislerinin bölgeler arasında dengesiz dağılımı, sağlık personelinin de dengesiz dağılımına yol açan faktörlerden biridir. 2015 yılı itibarıyla toplam hekim sayısı 144.827, diş hekimi sayısı 26.674 ve hemşire sayısı 152.952’dir. … tıp fakültesi kontenjanı, %132 artırılarak … ”

Mevcut durum sonrasında, amaç ve hedefler bölümü yer alıyor. “Evde sağlık hizmeti uygulamasının erişilebilirliği ve etkin olması sağlanacaktır. … Teleradyoloji uygulamalarının kamu hastanelerindeki kullanımı artırılacaktır. … e-Nabız Sisteminin kullanımı yaygınlaştırılacaktır. … ilaç ve tıbbi cihaz … harcamalarının etkinliği kontrol edilecektir. … uluslararası karşılaştırmalara imkân verecek … verilerin üretilmesi sağlanacaktır. … Ülkemizin sağlık turizmi alanında tanınırlığının artırılması sağlanacaktır.”

AKP Hükümeti’nin, 2018 yılında sağlık alanında neler yapmayı hedeflediğine ilişkin bu bilgiler ne Sağlık Bakanlığı metinlerinde ne de 2018 Yılı Merkezi Yönetim Bütçe Kanunu’nun genel gerekçesinde bu kapsamda yer almamaktadır. Söz konusu programın, mücadele programını güncelleyebilmek ve ayrıntılandırabilmek için, TTB, KESK, DİSK ve TMMOB başta olmak üzere muhalefet tarafından özel olarak ele alınıp, üzerinde çalışmayı hak eden bir içeriğe sahip olduğunu belirterek bu bölümü tamamlayalım.

Sağlık için bütçe

Türkiye’de toplumsal sağlık düzeyinde bölgeler arasındaki eşitsizlikler yıllar içinde artmaya devam etmektedir. Bebek ölüm hızı en iyi ve en kötü olan bölgeler arasındaki fark 2009 yılında 1.5 kat iken, 2016 yılında 2.2 kata yükselmiştir.

Türkiye’de önlenebilir bebek ölümleri yıllar içinde artmaktadır. Birinci doğum gününü göremeden hayatını kaybetmiş 100 bebekten 2009 yılında 18’i 2016 yılında ise 34’ü önlenebilecek bebek ölümleri kapsamında gerçekleşmiştir. Sayı olarak ifade edecek olursak, 2009 yılında 3128 bebek, 2016 yılında da 4434 bebek önlenebilecek olmasına rağmen ilk doğum günlerinden önce ölmüşlerdir.

Toplam cari kamu sağlık (ilaç, tedavi vb.) harcamalarında merkezi ve yerel devlet (Sağlık Bakanlığı, belediyeler vb.) harcamalarının payı düşerken, Sosyal Güvenlik Kurumu (SGK)’nin payı düzenli olarak artmaktadır. Maliye Bakanlığının kesinleşmiş verilerine göre 2016 yılında, merkezi yönetim bütçesinden 378milyonTL, SGK tarafından 68milyar 48milyon TL ve aile hekimliği giderleri için 5milyar 573milyon TL olmak üzere, cari sağlık harcamaları için kamudan toplam 73milyar 999milyon TL harcama yapılmıştır. Bu harcamanın %92’si SGK tarafından gerçekleştirilmiştir (Tablo 4).

SGK sağlık harcamalarının temel kaynağı kişilerden sağlık primi adı altında toplanan ‘sağlık vergisi’ ile muayene, ilaç ve reçete katılım paylarıdır. Dolayısıyla cari sağlık hizmetleri için yapılan kamu sağlık harcamalarının ana kaynağı kişilerin cepleri haline getirilmiştir.

Sağlıkta Dönüşüm Projesi’nin çöküşü, AKP Hükümeti tarafından Ağustos 2017 tarihi itibariyle resmen kabul edilmiştir. AKP tarafından kurulan 61. Hükümet tarafından Kasım 2011’de çıkartılan 663 sayılı Kanun Hükmünde Kararname (KHK) ile SB merkez ve taşra teşkilatı değiştirildi. Bakanlığın uygulama ve denetleme alanları bütünlüklü yapısından çıkartıldı. Koruyucu sağlık hizmetleri aksadı, kayıt sistemi çöktü. Devlet hastaneleri otelcilik, teknoloji ve yönetim sistemindeki israflar nedeniyle maliyeti karşılanamaz duruma getirildi. Ve yine AKP tarafından kurulan 65. Hükümet tarafından Ağustos 2017’de çıkartılan 694 sayılı KHK ile 6 yıl önce yaptıkları düzenlemenin büyük bölümünü iptal ettiler, eskiye dönmek zorunda kaldılar.

AKP Hükümeti, SB’nin bağlı kuruluşlardan, Türkiye Kamu Hastaneleri Kurumu ve Türkiye Halk Sağlığı Kurumu’nu lağvettiği için SB 2018 yılı bütçesine yönelik olarak, son beş yılda yapabildiğimiz gibi, ayrıntılı değerlendirmeler yapamıyoruz. SB ve Bağlı Kuruluşları’nın 2018 yılı için toplam bütçesi 37.9milyar TL olarak planlanmıştır. Genel bütçe içindeki payı ancak, %4.9’dan %5.0 olabilmektedir. Bununla birlikte, 37.9milyar TL’nin yaklaşık 20milyar TL’si (%53’ü) personel giderleri için kullanılacağından sağlık hizmetlerinin hem cari hem de yatırım harcamaları için ancak 17.9milyar TL kullanılabilecektir.

SB ve Bağlı Kuruluşları’nın 2018 yılı Merkezi Yönetim Bütçesinden vatandaş kabul edilenlerimize yönelik olarak, kişi başına düşen sağlık hizmeti harcaması 458.3 TL, personel giderleri dışarıda tutulduğunda ise, yalnızca 214.7 TL olabilecektir.

Değiştirebiliriz

Sonuna yaklaştığımız 2017 yılı, bir yandan Karl Marks’ın Das Kapital’inin yayımlanışının 150., öte yandan Lenin liderliğindeki Bolşevik Parti önderliğinde işçi sınıfının Das Kapital’den yola çıkarak gerçekleştirdiği Ekim Devrimi’nin de 100. yılı. Ekim Devrimi ve Sovyetler, 20. yy. tarihini bütün dünyada belirleyen en önemli olay olarak kabul edilmelidir. Ekim Devrimi ile birlikte, o topraklarda işçi ve emekçilerin hayatında gerçekleşen çok yönlü ve olağanüstü iyileşmeleri ve değişimi bu yazıya sığdırmam mümkün olamaz. Öyle ki, insanlar arasındaki eşitsizliklerin kaynağı olan üretim araçlarında özel mülkiyetin ortadan kaldırılmasına dayalı olarak, emek, toprak ve para meta olmaktan çıkartıldı. Bunların sonucu olarak da o zamanın dünyasında her bir tanesi hayâl sayılabilecek, sağlık, barınma, sosyal güvenlik, eğitim, kültür, sanat vb. günlük yaşantının bütün alanlarına yönelik önemli kazanımlar sağlandı. Ekim Devrimi, birinci paylaşım savaşını, emperyalist savaşı sonlandırdı. Sovyetlerin, sosyalizmin varlığına dayalı olarak, kapitalist ülkelerdeki işçi ve emekçiler ile yoksulların kazanımları zaman içerisinde hızla yükseldi. Ayrıca, 1990’ların başındaki çözülüşten sonra tüm dünyada yaşanmakta olanlar ve yaşadıklarımız dikkate alındığında, Ekim Devrimi ve Sovyetlerin insanlık tarihindeki yeri ve önemi konusunda herhangi bir tereddüte yer kalmıyor. Bu nedenlerle, günümüzde ve gelecekteki sosyalist devrimlerin özü Ekim Devrimiyle örtüşecektir. Onun içindir ki Ekim Devrimi geçmiş değildir. “Ekim Devrimi Gelecektir!” diyebiliriz.

Bu yıl, ayrıca Ağustos 2007’de emperyalizmin merkez üssü ABD’de görünür hale gelip, 2010 yılı itibariyle kapitalist sistemin tümünü hızla sarmış olan büyük resesyonun başlangıcının da 10. yılı. O nedenle, bugünlerde kapitalist sistem, en kırılgan/zayıf olduğu bir dönemde. Tarihsel olarak, kapitalizmin çevrimsel olarak yaşadığı bu dönemlerde iç dengesizliğini kendiliğinden, otomatik olarak düzeltemediği bilgisine sahibiz. Kapitalizm bu dönemlerini hemen her seferinde; emperyalistler arasında savaş, yeni pazarların açılması ve işçi sınıfının uzun süreli yenilgisi gibi, ancak ekonomi dışı etkenler aracılığıyla aşabiliyor. Söz konusu nesnelliğin/büyük resesyonun Marksistler ve sosyalistleri ilgilendiren boyutu elbette ki krizden nasıl çıkılabileceği değil/olamaz, hatta olmamalı. Bizi ilgilendiren boyutu, krizin proletaryanın, tüm ezilenlerin iktidarı için sağladığı olanaklar ve bunların yaşama geçirilmesidir. Onun içindir ki Ekim Devrimi Türkiye de dahil tüm dünyada günceldir.

Değerlendirilen bölümü itibariyle 2018 Yılı Merkezi Yönetim Bütçesi, günümüzde patronların ve ittifaklarının sınıfsal hakimiyetini ifade etmektedir. Bununla birlikte, başarıya ulaşabilmek için söz konusu eylem birlikteliklerinin, emekçilerin ve ezilenlerin örgütsel ve stratejik ortaklıklarını sağlayan iktidar mücadelesini de hedefleyebilmesi gerektiği bütün açıklığıyla önümüzde durmaktadır. Yeni yıllarda planlanacak bütçelerin emekçiler için olmasının başlıca yolu da buradan geçmektedir.

KAYNAKÇA

1. 2018 Yılı Merkezi Yönetim Bütçe Tasarısı www.tbmm.gov.tr

2. 2018 Yılı Programı, Resmi Gazete, 28 Ekim 2017 tarih ve 30224 Mükerrer sayısı, “11 Ekim 2017 tarihli ve 2017/10924 sayılı 2018 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Bakanlar Kurulu Kararı Eki”.

3. Maliye Bakanlığı, 2017 yılı Bütçe Gerekçesi.

4. Maliye Bakanlığı, 2018 yılı Bütçe Gerekçesi.